毎月の返済が続いていて、「なんだか最近、生活が苦しいな…」と不安になっていませんか? 「まだなんとかなる」と思っていても、実は知らず知らずのうちに自力返済の限界を迎えているケースは少なくありません。

この記事では、借金返済が限界に達しているかどうかを判断する「2つの具体的な数字の目安」と、今すぐ立ち止まるべき「危険なサイン」をわかりやすく解説します。

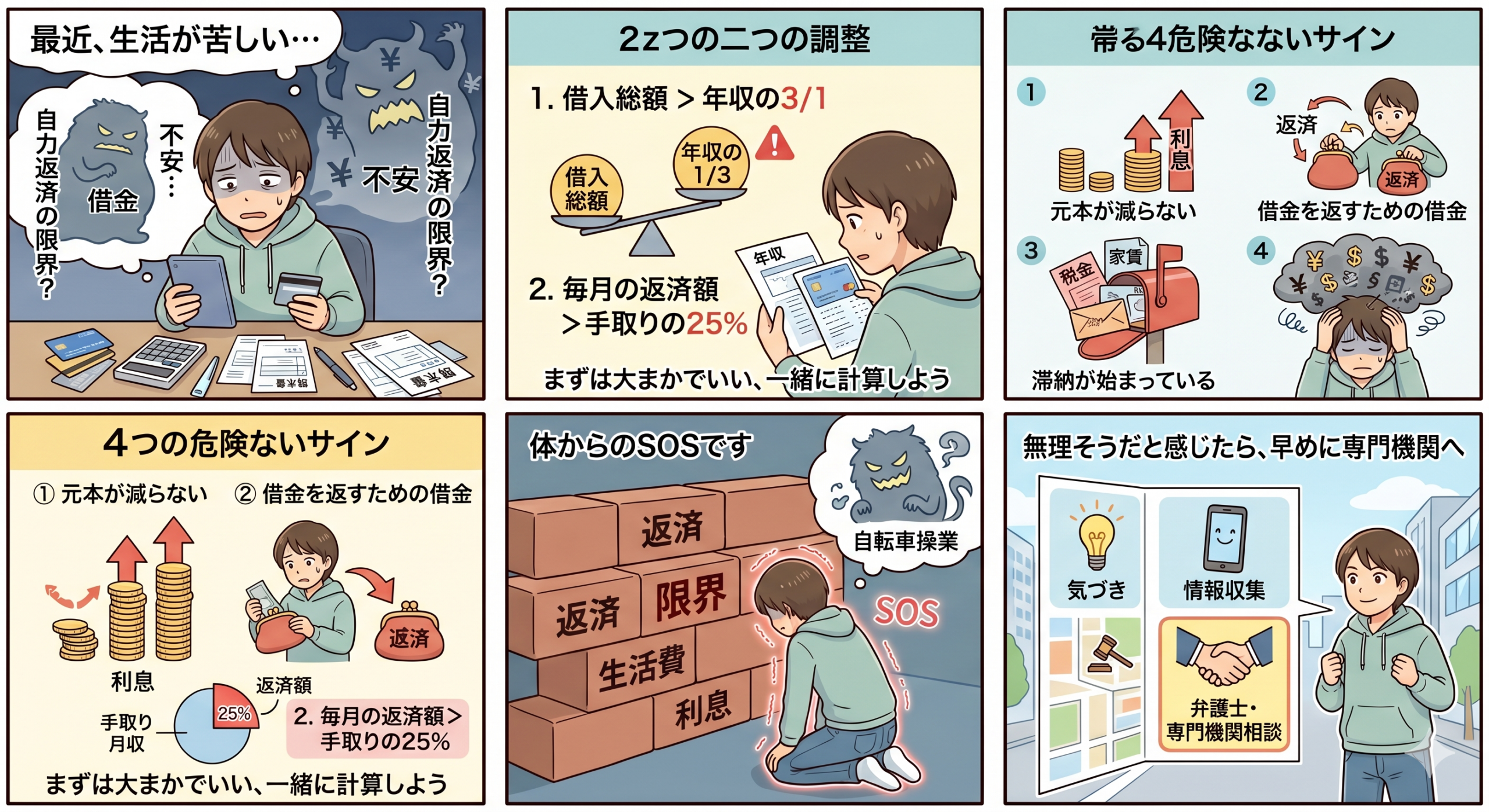

まずは大まかで構いません。少しだけ立ち止まって、自分の現状を一緒に計算してみましょう。

借金返済の限界を判断する「2つの数字」の目安

「自分の借金は、本当に自力で返せるレベルなのか?」それを客観的に判断するための分かりやすい基準が2つあります。

1. 借入総額が「年収の3分の1」を超えている

日本の法律(貸金業法)には「総量規制」というルールがあり、原則として年収の3分の1を超える貸付は禁止されています。 つまり、この基準を超えている、あるいは超えそうな場合は、法律の視点から見ても「個人の返済能力の限界を超えている」と言えます。複数のところから借入していて基準が超えてしまっていることもあります。

2. 毎月の返済額が「手取り月収の25%」を超えている

毎月自由に使える「手取り収入」のうち、ローンや借金の返済が25%(4分の1)を超えてくると、生活費や貯蓄を大きく圧迫し始めます。 これを超えている場合、毎月のやり繰りがギリギリになり、突発的な出費に対応できなくなる可能性が非常に高いです。

この数字ですが、私は”意外と大丈夫”と思っていました。巷ではそう言っていても自分には該当しないと。しかし実際は手取りの25%(30万なら7万5千円、20万なら5万円)がギリギリのラインのことは後々振り返ってみて理解したので参考にしてもらえたらなと思います。

自力返済が限界を迎えている4つの「危険サイン」

数字だけでなく、以下のような状況に1つでも当てはまる場合は、すでに自力での完済が極めて困難な状態(自転車操業)に陥っているサインです。

- 毎月返済しているのに、利息しか返せていない(元本が減らない)

- 他の借金を返すために、新たな借入れをしている

- 税金や公共料金、家賃の滞納が始まっている

- 常に借金のことで頭がいっぱいで、精神的にきつい

これらは「生活の維持ができなくなっている」という体からのSOSです。

まとめ:無理そうだと感じたら、早めに「次のステップ」へ

いろんな返済が続いていて生活が苦しいと思ったら、まずは大まかでいいので上記の数字を計算してみてください。

もし「このままでは返済が無理そう」「限界が来るタイミングが目に見えている」と感じたら、その時点で迷わず専門機関へ相談に行くことをおすすめします。限界を迎えて破綻してしまう前に動くことが、一番大切な自分を守る手段になります。

次回は、私が実際に「法テラスではなく、なぜあえて近くの弁護士事務所の無料相談を選んだのか?」というリアルな体験談と、最初の相談でやったことについて詳しくお話しします。